INVESTIGACIÓ ❤️ DE MERCAT NEWS - HAIRSTYLIST

INVESTIGACIÓ ❤️ DE MERCAT NEWS

INVESTIGACIÓ ❤️ DE MERCAT

20-12-2011

Gli effetti delle manovre di politica economica in Italia, la recessione

nei Paesi del Mediterraneo, il rallentamento dell'economica americana

e l'incertezza dinamica dei paesi BRIC condizionano non poco

gli scenari nei quali s'innesta il settore cosmetico italiano.

In particolare sono i consumi interni a evidenziare un rallentamento in atto

ormai da un paio di esercizi, mentre le esportazioni crescono grazie alla

migliore dinamica dei mercati internazionali che riconoscono la competitivita'

e la qualita' del cosmetico made in Italy, sostenuta dal continuo impegno

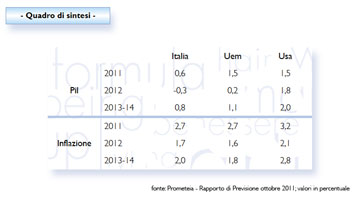

in ricerca e innovazione da parte delle imprese italiane. La situazione economica internazionale risente del rallentamento dell'economia americana che, per effetto dell'atteggiamento permissivo della Fed si traduce in una stabilita' del tasso di politica monetaria allo 0,25% fino al 2014.. Evidenti anche i rallentamenti nei paesi emergenti, Brasile in primis, mentre l'India sembra superare piu' agevolmente la recessione mondiale. L'incognita piu' evidente e' rappresentata dalla Cina, nel caso non riuscisse a sostenere fiscalmente l'attuale arresto della crescita economica. Queste condizioni si traducono in un rallentamento del PIL mondiale, che nel 2011 tocca il 3,6% per arrivare al 3,4% nel 2012.. Per l'Italia si registrano andamenti piu' lenti rispetto alla media europea, con ulteriori penalizzazioni legate alle inevitabili restrizioni fiscali. Nel 2012 il PIL italiano cadra' dello 0,3% con una ripresa molto lenta fino al 2014. Al di la' delle previsioni in corso sara' fondamentale comprendere la capacita' di uscita nel breve periodo dalla attuale situazione e verificare, a parita' di condizione degli altri paesi europei, la validita' delle manovre che proprio in questi giorni impattano sull'economia del paese. Anche sulle imprese peseranno le difficolta' dei debiti sovrani europei per l'indebolimento del potere d'acquisto e l'inevitabile rischio di caduta dei consumi. Quanto piu' veloce sara' comunque l'impatto e l'approvazione dell'attuale manovra, tanto piu' repentina sara' la ripresa economica italiana che comunque necessita di un ritorno di fiducia tra le banche e l'abbassamento della curva dei rendimenti sui titoli pubblici, sia in Italia che negli altri paesi europei attualmente piu' in difficolta'.. A conferma della incertezza nella definizione degli scenari, ricordando che il presente commento, come d'abitudine, e' stato redatto sulla base delle previsioni offerte da Prometeia, segnaliamo che le recenti elaborazioni del Centro Studi di Confindustria, pur concordando sui commenti, indicano per l'Italia un PIL nel 2012 pari a -1,6% contro il -0,3% previsto da Prometeia.

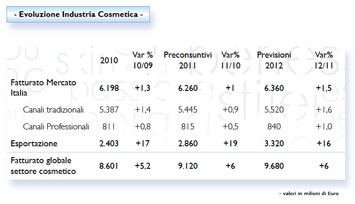

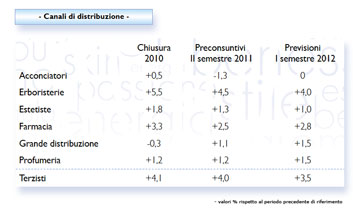

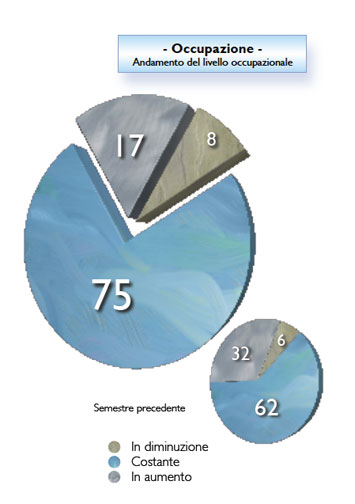

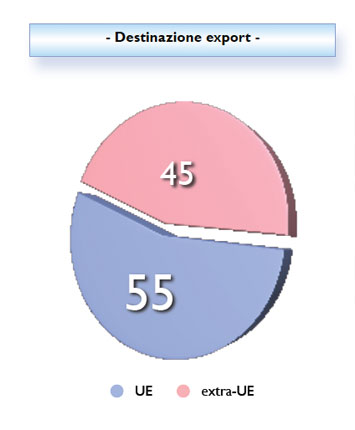

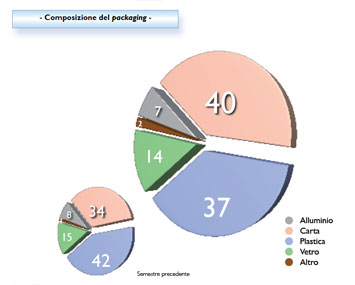

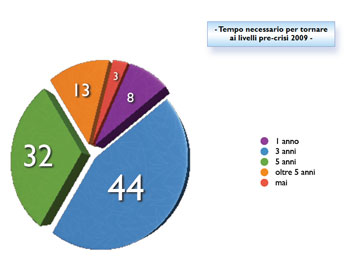

A livello mondiale il processo decisionale e di sviluppo delle singole politiche nazionali per agganciare la ripresa si muove ancora lentamente. Le economie avanzate reagiscono con ritmi differenti ai meccanismi di assorbimento della crisi finanziaria iniziata nel 2007 e attendono con preoccupazione gli sviluppi dei focolai di crisi finanziaria di questi ultimi mesi del 2011 in alcuni paesi. Pesano le incognite dell'occupazione USA e dell'inflazione in Cina, nonostante i ritmi di sviluppo superiori alla media mondiale.  Il fatturato delle aziende sul mercato interno, cioe' quanto della produzione viene destinato ai vari canali, a fine 2011 sara' ancora in lieve crescita, con un valore prossimo ai 6.260 milioni di euro e un incremento di un punto percentuale. Anche gli andamenti delle esportazioni, +18% nella seconda parte del 2011 e +16% nel primo semestre 2012, sembrano consolidare le prospettive per le produzioni nazionali.  Inevitabilmente l'acuirsi della crisi economica dopo la scorsa estate e gli effetti psicologici delle manovre economiche hanno condizionato le dinamiche dei consumi di cosmetici, anche se in generale non si assiste ad una contrazione. Sicuramente gli effetti inflattivi pesano sui valori reali, anche se, in termini monetari, si assiste ad una tenuta generalizzata. Il consumo di cosmetici e' divenuto sempre piu' un consumo quotidiano e irrinunciabile, legato ad abitudini di acquisto che in momenti di difficolta' cambiano solo marginalmente e non intaccano la propensione media dei consumatori, certamente piu' attenti al value for money. E' sicuro che, anche per il futuro a breve, le tensioni sui mercati non consentiranno i ritmi di sviluppo registrati fino ad un paio di esercizi fa. Il canale dell'acconciatura professionale e' quello che negli ultimi trimestri ha sofferto piu' di altri per la diminuita frequentazione dei saloni e per le difficolta' di alcuni operatori di assecondare le nuove abitudini di acquisto e utenza da parte dei consumatori. Nel secondo semestre 2011 si conferma un trend negativo, meno 1,3 punti percentuali, e l'ottimismo degli intervistati registra il valore zero nel primo semestre 2012. La chiusura dell'anno prevede un valore del mercato prossimo ai 690 milioni di euro. La differente velocita' nei saloni piu' organizzati che sembrano non aver risentito della crisi e la chiusura di molti esercizi, confermano la necessita' di un repentino ripensamento del servizio alla clientela e nuove modalita' di gestione della professione di acconciatore. In miglioramento rispetto alle vendite nei saloni di acconciatura, i cosmetici venduti nei centri estetici confermano una lieve ripresa anche nella seconda parte dell'anno, + 1,3%, con un valore annuo che si assesta sui 270 milioni di euro. La prudenza degli operatori e' confermata anche per il primo semestre del 2012, con una crescita di un punto percentuale, quando sara' fondamentale monitorare una serie di fenomeni che hanno caratterizzato questi ultimi mesi. In primo luogo le tensioni sui centri estetici, alla luce della recente normativa sulle apparecchiature, si faranno sentire quanto piu' evidente sara' anche la pressione fiscale che in questi ultimi mesi ha frenato sia gli investimenti sia la scorta per i magazzini. Altra incognita e' rappresentata dal fenomeno dei centri estetici gestiti generalmente da orientali che, come sta accadendo in modo capillare negli USA, spaccano il mercato proponendo servizi e prodotti a bassissimo costo. Le vendite dei cosmetici nel canale erboristeria registrano da tempo i trend di crescita piu' dinamici confermandosi un'opzione d'acquisto assolutamente impermeabile alle tensioni congiunturali. I dati elaborati per il secondo semestre 2011, +4,5%, con un valore annuo prossimo ai 390 milioni di euro, confermano la tendenza del canale a soddisfare gli orientamenti di quelle fasce di consumatori sempre piu' attende al verde, al naturale e, piu' in generale, al rispetto dell'ambiente. Anche per i primi sei mesi del 2012 le previsioni confermano tassi omogenei, +4%, sempre al di sopra della media degli altri canali di consumo dei cosmetici. Un fenomeno che pesa sempre piu' e' la differente velocita' di crescita delle erboristerie tradizionali rispetto ai negozi monomarca che, similmente a quanto accade in profumeria, riescono a sviluppare promozioni e servizi sempre piu' attraenti. Anche i cosmetici venduti in farmacia da diversi esercizi confermano trend di crescita superiori alla media. Le previsioni di chiusura del secondo semestre 2011 confermano questo fenomeno anche se i ritmi sembrano rallentarsi: la crescita, elaborata secondo le risposte degli operatori, e' di 2,5 punti percentuali con un valore che sara' prossimo ai 1.600 milioni di euro. Stesso trend e' previsto per il primo semestre 2012, +2,8%, a conferma di una efficacia di distribuzione che vede nel servizio assistito il suo piu' importante elemento di affermazione. Le aziende che si dedicano al canale , oltre a proporre sforzi promozionali sul punto vendita, riescono ad offrire prodotti sempre piu' allineati alla sensibilita' del consumatore, attento ai concetti di salute, qualita', sicurezza e rassicurazione dei quali il farmacista e' un riconosciuto interprete. Il recente decreto sulle farmacie, legato alla manovra finanziaria, vede le imprese allineate alle posizioni dei punti vendita, a conferma che anche le future strategie commerciali riconoscono la farmacia come luogo privilegiato per la qualificazione dei prodotti cosmetici. Ed e' per queste ragioni che i trend di consumo crescono anche in questi ultimi mesi nonostante l'indebolimento del potere d'acquisto dei cittadini. In lieve ripresa nel secondo semestre 2011, +1,1%, le vendite di cosmetici nella grande distribuzione. Il valore dei cosmetici venduti nell'anno superera' pertanto i 3.700 milioni di euro confermandosi il piu' importante canale di vendita per il cosmetico. Anche il primo periodo del 2012 e' atteso in lieve trend di crescita ( +1,5%) sostenuto essenzialmente dalla ripresa dei prezzi e dalle importanti attivita' promozionali sul canale, nonostante le imprese evitino di far pesare sul mercato i forti aumenti delle materie prime. Dati i volumi in gioco, il peso dei consumatori e quello del loro mutato profilo diventa sempre piu' importante: il consumatore infatti e' oggi molto preoccupato per la situazione economica, tuttavia e' sempre piu' emancipato e quindi sempre piu' sensibile al concetto di value for money. Questo spiega il fenomeno che caratterizza la GDO negli ultimi esercizi: esistono infatti due velocita' ben distinte. Da un lato gli ipermercati e i supermercati tradizionali nei quali il consumo di cosmetici e' in lieve contrazione, dall'altro gli spazi specializzati, definiti anche "casa e toilette", che solo nel 2011 hanno registrato incrementi superiori al 10% nelle vendite di prodotti cosmetici. Nei prossimi esercizi andranno monitorati fenomeni recenti quali la flessione delle referenze a favore dei private label e l'utilizzo sempre piu' frequente degli sconti unitamente all'incremento dei "volantini". Nonostante tensioni e disomogeneita' nel canale, la profumeria tiene anche nel secondo semestre 2011, con un tasso di crescita dell'1, 2% che porta il valore annuo del mercato a oltre 2.450 milioni di euro. Analogamente le rilevazioni per il primo semestre 2012 registrano un tasso medio di positivita' pari a 1,5 punti percentuali. Le valutazioni sulle modificazioni delle abitudini di acquisto dei consumatori sono la spiegazione di importanti differenze nelle vendite del canale: le catene organizzate (e quelle regionali in generale) sembrano sopperire alla contrazione di domanda con l'offerta di promozioni, servizi e customer care, registrando incrementi positivi, sostenuti anche da un aumento dei listini spesso superiore al 3%. A parte la parentesi del 2010, anche le previsioni per il secondo semestre 2011 confermano la ripresa, +4%, per le aziende che producono in conto terzi. Come noto, questi produttori rappresentano una sorta di indicatore anticipato delle future tendenze della domanda finale: la previsione positiva anche per il primo semestre 2012, +3,5%, fa ben sperare per gli effetti a valle della filiera e quindi per gli approvvigionamenti a breve e medio termine. Le uniche perplessita' vengono espresse ancora piu' per il mercato italiano che non per quello estero, in forte ripresa. Sul mercato interno i terzisti lamentano la scarsa pianificazione che incide sulla qualita' del servizio e sulla riduzione dei margini. Evidenti anche i condizionamenti legati alla sempre piu' diffusa riduzione dei lotti e ad un inasprimento dei tempi di consegna richiesti. Pur non potendone misurare i trend semestrali, e' significativo ricordare il peso delle vendite porta a porta e corrispondenza, che coprono il 5,2% di tutti i consumi cosmetici. Nel 2011 la crescita di questo canale e' attesa sopra i cinque punti percentuali con un volume di vendita che tocca i 480 milioni di Euro. Anche nel 2012 sono confermati trend in sviluppo, grazie alla risposta che le vendite dirette sanno dare a quelle fasce di consumatori piu' evolute in materia di scelta individuale, e attente alle leve promozionali agevolate dalla riduzione di costi di distribuzione nel punto vendita. L'indagine presso gli associati Unipro ha consentito altresì di evidenziare gli aspetti negativi e quelli positivi che caratterizzano lo scenario del comparto cosmetico a cavallo del 2011-2012.   Le tensioni sui livelli di occupazione continuano, con il 17% di intervistati che prevede un aumento, rispetto al 32% della precedente analisi. Solo l'8% prevede incrementi di disoccupazione; erano il 6% nella precedente analisi. L'attesa sulla ripresa economica incide sicuramente anche sui livelli occupazionali, anche se va sottolineato che, nel comparto cosmetico, le tensioni sul mercato del lavoro sono sempre state meno traumatiche rispetto ad altri settori industriali. Anche i rilievi sul ricorso alla CIG sono sostanzialmente stabili, a conferma di dinamiche occupazionali non preoccupanti.   Gli investimenti in macchinari e impianti, che esprimono la previsione di ampliamento della capacita' produttiva, registrano andamenti piu' cauti. La percentuale di coloro che prevedono una diminuzione passa dall'1% al 10%, mentre coloro che credono in un aumento diminuiscono di quattro punti percentuali rispetto alla precedente rilevazione. Il risultato e' significativo se si considerano le situazioni d'incertezza che condizionano in questi mesi i settori manifatturieri frenati da manovre di politica economica non ancora efficaci. Simmetricamente agli investimenti, in contrazione, della capacita' produttiva, si osserva l'andamento degli investimenti in manutenzione, cioe' la misura dell'ottimizzazione della capacita' produttiva e quindi il bisogno delle imprese di garantire la miglior attivita' produttiva. Infatti, la percentuale di coloro che prevedono un aumento passa dal 32% al 20%, a conferma di attese di domanda costanti ed attente alla congiuntura in atto.  L'indicatore piu' rilevante per la competitivita' delle aziende cosmetiche sono gli investimenti in ricerca e sviluppo. Nel primo semestre 2011 la previsione di aumento era segnalata dal 62% degli intervistati; la percentuale si riduce al 51%, mentre si segnalano indicazioni di diminuzione da parte solo dell'1% degli intervistati. E' un risultato che conferma la vocazione all'innovazione e lo sforzo che il settore esprime anche in momenti nei quali le manovre di stimolo da parte delle autorita' di politica economica sono ancora inattive.  Sostanziale tenuta degli investimenti in comunicazione: le previsioni di aumento sono passate dal 42% del primo semestre 2011 al 38%, le previsioni di diminuzione sii mantengono costanti all'8%. Nonostante le tensioni che condizionano le imprese, pur in presenza di modifiche nel mix di mezzi pubblicitari, l'evoluzione al sostegno del mercato attraverso la comunicazione resta positiva. La necessita' di prevedere azioni di comunicazione e di promozione sempre piu' mirate e' la conferma dell'attenzione che riversano le imprese cosmetiche ai vari mezzi di comunicazione.  Le previsioni sul grado di utilizzo degli impianti, il vero indicatore della flessibilita' produttiva delle imprese cosmetiche, confermano la voglia di ripresa. Sono il 39% gli intervistati che registrano un aumento, erano il 43 % nella precedente rilevazione, segno di una tenuta dei livelli produttivi nella soddisfazione delle sempre piu' diversificate attese di domanda. La flessibilita' produttiva e' un elemento di competitivita' irrinunciabile per le imprese del comparto.  Continuano le preoccupazioni dalla previsione dei costi di produzione: il 68% degli intervistati prevede una situazione in aumento. Stabile la percentuale di coloro che prevedono una contrazione dei costi. Sicuramente gli effetti sulle marginalita' saranno sempre piu' evidenti: sara' necessario monitorare il fenomeno per capire quanto la modificazione della struttura dei costi ha condizionato l'ottimizzazione delle risorse produttive o portato a nuove modalita' di acquisizione.  La rilevazione dell'incidenza dei prezzi delle materie prime sui costi di produzione indica la tendenza alla razionalizzazione della pressione sulle marginalita'. Le quote di coloro che si fermano al 3% d'incidenza dei prezzi delle materie prime sui costi di produzione salgono al 34% (erano il 31% nel precedente semestre) mentre coloro che segnalano una percentuale di oltre il 6% dell'incidenza passa dal 23% degli intervistati al 19%.  La ripartizione dei valori delle esportazioni vede ancora l'Europa come prima area di sbocco con il 55% del volume. E' tuttavia significativo osservare che fino a poco tempo fa i paesi extra-UE non superavano il 30%. La lenta ripresa mondiale dei consumi nel 2011 ha contribuito ad offrire alle imprese italiane un'opportunita' di diversificazione delle destinazioni dell'export: una ulteriore conferma della bonta' della produzione cosmetica made in Italy. Elemento importante nella composizione dei costi dei prodotti cosmetici e' il valore dell'imballaggio. Come accade da qualche esercizio, la carta e la plastica (rispettivamente con il 40% e il 37%) sono gli imballi piu' utilizzati, mettendo in secondo piano il vetro (14%) e l'alluminio (7%). Nel confronto con il semestre precedente, appare chiaro come la sempre maggiore attenzione delle aziende all'ecosostenibilita' stia modificando le opzioni di scelta degli operatori, sempre piu' orientati all'utilizzo di imballaggi ad elevate performance di riciclo attivo. E' interessante segnalare che, anche nel corso di quest'ultima rilevazione, le aziende che hanno modificato la composizione del packaging sono state quasi la meta' delle intervistate.  Alla luce della recente evoluzione politico-finanziaria italiana ed estera, abbiamo voluto indagare il sentiment degli imprenditori del settore cosmetico circa le tempistiche necessarie ad un ritorno ai livelli di mercato pre-crisi 2009. Oltre il 75% degli intervistati prevede un pieno recupero entro i 5 anni, mentre i piu' cauti (13%) ipotizzano un periodo piu' allargato. I due estremi occupano poco piu' dell'11%, rispettivamente 8% per gli ottimisti che hanno risposto "1 anno" e 3% per i piu' pessimisti che non credono in una risalita del sistema Italia.  A cura di: Unipro Servizi srl – Via Accademia 33 – 20131 Milano |

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.