PRŮZKUM ❤️ TRHU NEWS - HAIRSTYLIST

PRŮZKUM ❤️ TRHU NEWS

PRŮZKUM ❤️ TRHU

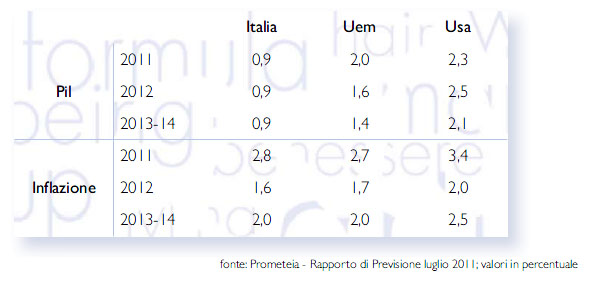

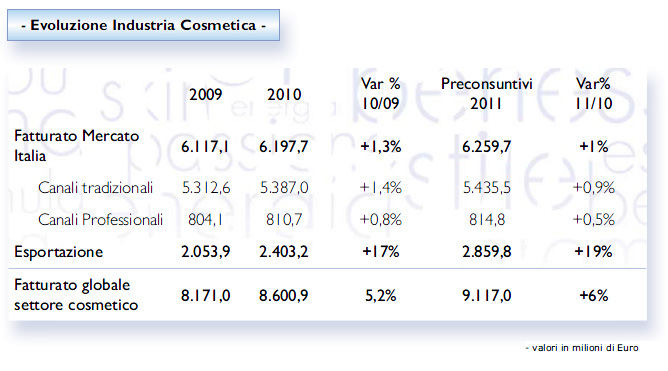

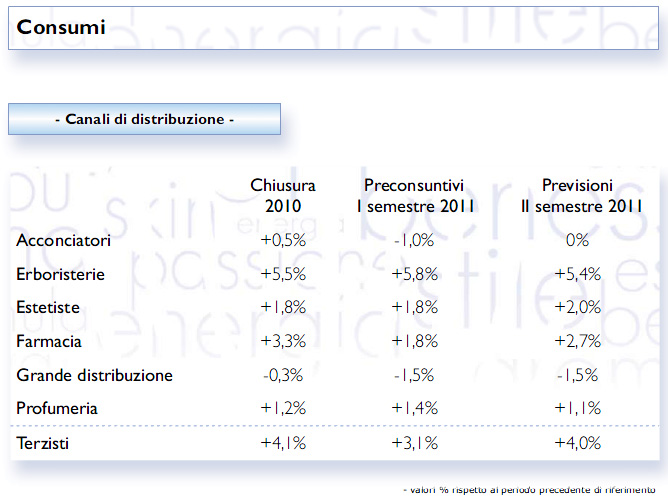

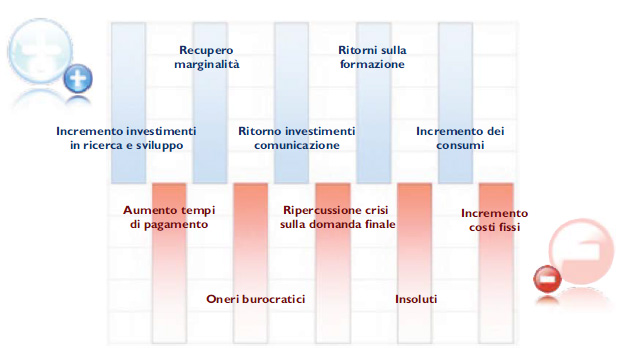

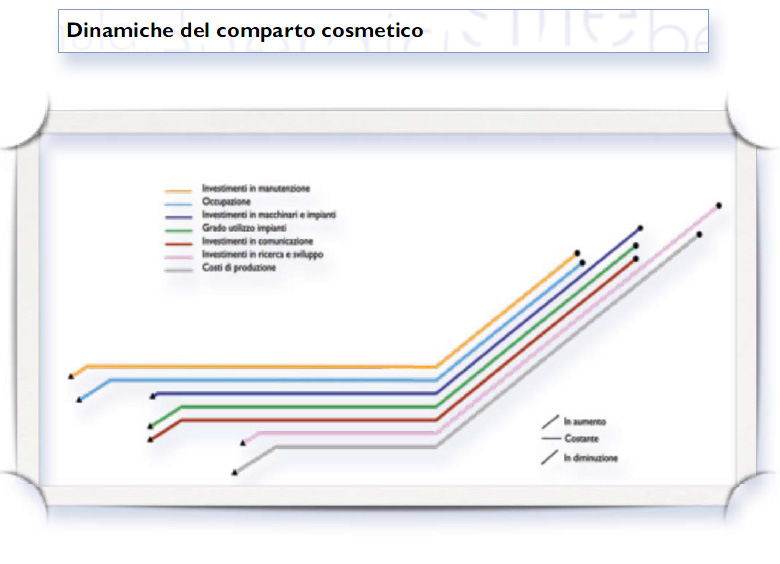

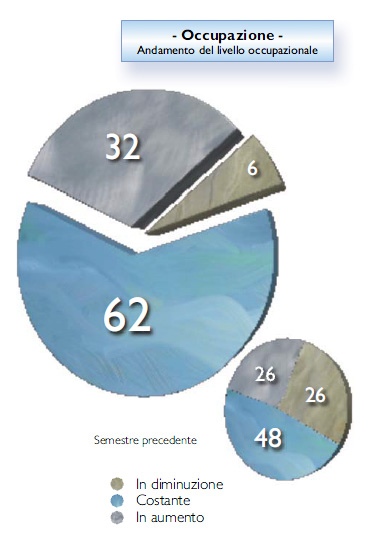

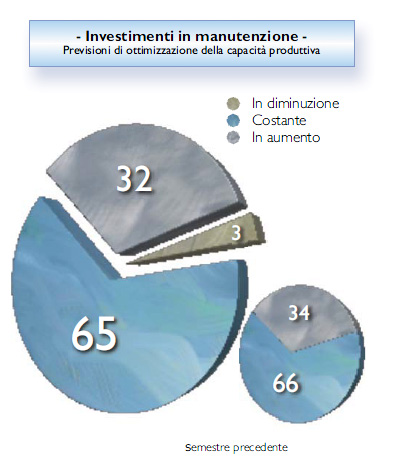

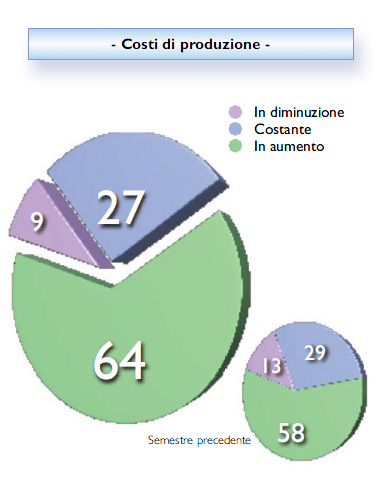

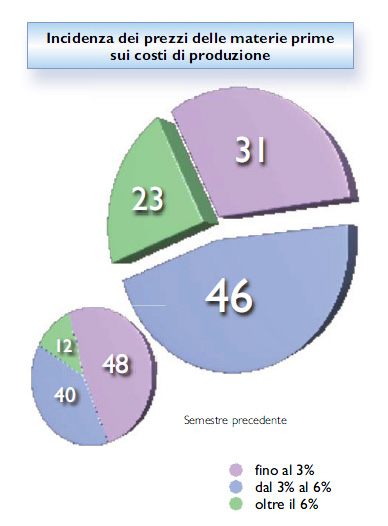

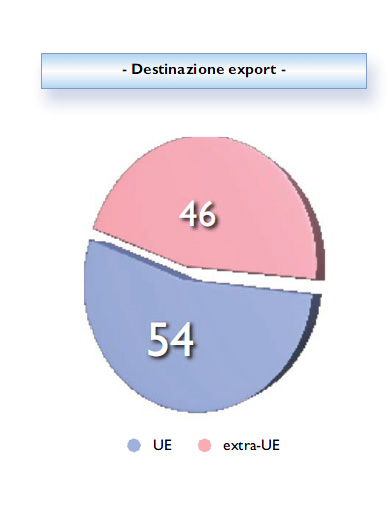

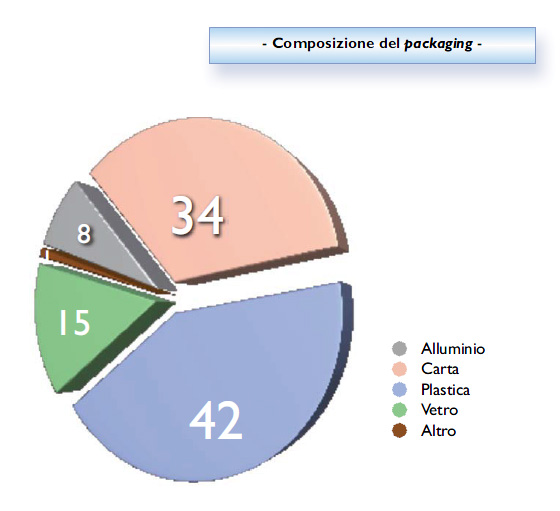

Si e' tenuta pochi giorni fa la conferenza stampa in cui UNIPRO, Associazione italiana delle imprese cosmetiche, ha diffuso i dati relativi all'andamento del mercato nel primo semestre del 2011. C'e' ancora il segno piu' nel dato preconsuntivo del mercato italiano di cosmetici, anche se gli andamenti nei canali sono poco omogenei. Nel professionale continua la sofferenza del canale acconciatura (-1%), meglio i cosmetici venduti nei centri estetici (+1,8% con un valore atteso attorno ai 270 milioni di euro). In rallentamento il ritmo di crescita della farmacia che ha ceduto quote marginali alla profumeria, mentre prosegue l'ascesa del canale erboristeria (+5%). Infine pesa non poco la contrazione (-1,5%) della GDO, che copre il 40% del mercato cosmetico totale. I terzisti, scheletro fondamentale del sistema produttivo, segnalano buone tendenze di ripresa (+4%). "Il settore tiene, nonostante lo scenario economico sia poco confortante", afferma FABIO ROSSELLO, neoeletto presidente di Unipro, "ma le aziende devono impegnarsi non poco per confermare i livelli di competitivita' che le esportazioni, in forte crescita, confermano da oltre 12 mesi". Dopo che il settore cosmetico ha chiuso il 2010 con dinamiche sostenute, il 2011 evidenzia segni di rallentamento legati fondamentalmente al mercato interno, ancora fortemente condizionato da propensioni di spesa poco dinamiche e incerte. Prosegue la significativa crescita delle esportazioni che contribuiscono a sostenere i fatturati delle imprese. Si conferma la tenuta dei consumi del canale farmacia, anche se in lieve rallentamento, e la crescita superiore alla media del canale erboristeria. Segnali positivi anche dal canale profumeria. Per la fine dell'anno, pur con le incertezze dovute all'evoluzione dei prezzi e alle opzioni d'acquisto, si annuncia un'ulteriore crescita del mercato interno. Nonostante le tensioni sul potere d'acquisto, il consumatore italiano non puo' piu' rinunciare a prodotti che quotidianamente soddisfano bisogni d'igiene, bellezza e benessere personale. Nonostante le incertezze di politica economica e le tensioni per le speculazioni finanziarie mondiali, le imprese del settore impegnano risorse nella costante attivita' di ricerca e innovazione, specializzando gli interventi nei vari canali e assecondando con il servizio l'evoluzione dei mercati. A livello mondiale il processo decisionale e di sviluppo delle singole politiche nazionali per agganciare la ripresa si muove ancora lentamente. Le economie avanzate reagiscono con ritmi differenti ai meccanismi di assorbimento della crisi finanziaria iniziata nel 2007 e attendono con preoccupazione gli sviluppi dei focolai di crisi finanziaria di questi ultimi mesi del 2011 in alcuni paesi. Pesano le incognite dell'occupazione USA e dell'inflazione in Cina, nonostante i ritmi di sviluppo superiori alla media mondiale. Scenario macroeconomico Congiuntura, trend e investimenti nel settore cosmetico D Le recenti tensioni finanziarie internazionali condizionano non poco l'economia italiana che fatica a dare continuita' di crescita e ad agganciare la ripresa come avviene in altri paesi. L'esigenza di riforme reali e' sempre piu' impellente. L'Italia non riesce ancora ad allinearsi ai ritmi di ripresa della media europea: il Pil per il 2011 non crescera' piu' dello 0,9%, mentre nei paesi dell'Unione monetaria la crescita media sara' dell‘1,6%. Questa situazione rischia di protrarsi fino al 2014 se non interverranno misure concrete di politica economica e industriale. La necessita' di incremento della produttivita' per bilanciare l'invecchiamento della popolazione italiana, con evidenti contraccolpi sulla spesa sociale e sui comportamenti di consumo e di risparmio, dovra' essere sostenuta con precise politiche di rigore dei conti pubblici e del taglio delle spese, senza rinunciare allo sviluppo del sistema paese. Andranno favorite le liberalizzazioni, occorrera' semplificare le burocrazie e accelerare gli investimenti per evitare il deterioramento dello scenario economico.  I primi mesi del 2011 confermano la crescita dei fatturati delle imprese cosmetiche con dinamiche ancora abbastanza sostenute grazie all'importante ripresa delle esportazioni, +20% nel primo quadrimestre secondo l'Istat, alla crescita costante dei consumi del canale erboristeria, ad una tenuta nei canali professionali e alla ripresa della profumeria che in passato aveva sofferto della maggiore competitivita' del canale farmacia, oggi in crescita rallentata. In calo i consumi nella grande distribuzione rispetto ai precedenti esercizi.  Con riferimento ai valori della produzione interna, l'indagine congiunturale relativa ai dati preconsuntivi del primo semestre 2011 e alle previsioni per il secondo semestre 2011 consente di proiettare il segno positivo dopo la buona tenuta registrata nel corso del 2010: a fine anno, infatti, la crescita dei fatturati delle imprese cosmetiche sara' di sei punti percentuali con un valore che supera abbondantemente i 9.100 milioni di euro, il piu' alto valore della produzione mai registrato dal settore. Rispetto all'ultimo esercizio, a condizionare positivamente la crescita del comparto saranno soprattutto le esportazioni, con una previsione di crescita per la fine del 2011 di 19 punti percentuali e un valore di poco inferiore ai 2.900 milioni di euro. La crescita dei consumi nei paesi esteri giova significativamente sull'export italiano grazie ad una ripresa piu' dinamica dopo i contraccolpi della crisi finanziaria dell'estate 2008. Ancora lenta la crescita per i mercati interni, condizionati dalle tensioni sulle opzioni di acquisto dei consumatori nazionali. Il fatturato delle aziende sul mercato interno, cioe' quanto della produzione viene destinato ai vari canali, a fine 2011 sara' ancora in lieve crescita, con un valore prossimo ai 6.260 milioni di euro e un incremento di un punto percentuale. Per quanto concerne il mercato interno, la rilevazione del Centro Studi e Cultura d'Impresa individua per il primo semestre 2011 una crescita dell'1,5% mentre nella seconda meta' dell'anno i trend dovrebbero aumentare lievemente, +2%. Anche gli andamenti delle esportazioni, +21,5% nel primo semestre 2011 e +18% nel secondo semestre 2011, sembrano consolidare le prospettive per le produzioni nazionali.  Le dinamiche congiunturali per i due semestri del 2011 registrano alcune disomogeneita' all'interno dei singoli canali, anche se la tendenza generalizzata evidenzia dinamiche in evoluzione positiva. La tenuta dei consumi, rispetto al 2010, e' legata alle immutate propensioni e abitudini d'acquisto dei consumatori, anche se si registrano atteggiamenti differenziati: per i compratori, ancora disorientati dalla difficolta' di intravvedere stimoli al potere di acquisto, la vera esigenza non e' il contenimento delle spese, ma, specie per i cosmetici, e' il miglior utilizzo delle risorse disponibili, senza rinunciare ad un bene ormai entrato nel vissuto quotidiano. Il consumatore, anche in momenti d'incertezza economica, non puo' piu' rinunciare ad un'abitudine consolidata nella sfera "igiene - bellezza - benessere” anche se conferma sempre piu' attenzione al concetto di value for money. Il canale dell'acconciatura professionale nei primi mesi del 2011 risente piu' di altri del calo di domanda e dei condizionamenti avvertiti dai frequentatori dei saloni dove le visite sono diminuite di quasi due punti percentuali nell'ultimo anno. Il livello ancora basso della rivendita e la diminuzione delle presenze nei saloni condizionano quindi i risultati congiunturali del canale professionale: per il primo semestre 2011 si registra la contrazione di un punto percentuale, mentre nel secondo semestre 2011 si prevede una situazione flat. Il valore del mercato dovrebbe assestarsi nel 2011 attorno ai 690 milioni di euro: molto dipendera' dall'efficacia di alcune nuove proposte, dal necessario rinnovamento di molti saloni e dalla ripresa della rivendita che sembra muoversi nelle seconda parte dell'anno. Le vendite rallentate del colore, sostituite in parte dall'uso di soluzioni domestiche, incide ancora sui valori del canale, mentre si conferma la tenuta dei trattamenti curativi. Le vendite nei centri estetici nel primo semestre del 2011 funzionano meglio di quanto accade per i saloni di acconciatura e si confermano in ripresa, +1,8%, dopo alcuni esercizi in contrazione. Anche per il secondo semestre 2011 il mercato segna la previsione di crescita di due punti percentuali, crescita per la quale sara' necessaria una verifica alla luce di numerose disomogeneita' che ancora caratterizzano il canale oltre alle prospettive legate a nuovi fenomeni. Infatti, la riduzione degli stock agevola la ripresa degli ordinativi mentre il rallentamento del canale alberghiero condiziona l'offerta. Le imprese nel corso della rilevazione hanno dato risposte molto diverse: non esiste ancora un profilo ben definito nell'identita' del canale. Le incognite sulle frequentazioni, che sono ancora condizionate dalla congiuntura economica, pesano sulle valutazioni di breve e medio termine, anche se la tendenza a incrementare le politiche di programmazione, pur in presenza di numerosi insoluti, aiutera' la stabilizzazione del mercato. Per il 2011 il valore del consumi nel canale sara' superiore ai 270 milioni di euro. Il canale erboristeria, ormai da diversi esercizi, conferma il suo andamento positivo. Secondo le risposte elaborate, nel primo semestre del corrente anno le stime di crescita sono del +5,8% e le proiezioni per il secondo semestre 2011 prevedono un +5,4%, con un valore totale del mercato che tocchera' i 385 milioni di euro. Il canale, ancor piu' della farmacia, da anni registra un incremento superiore a quello del mercato cosmetico generale, e si sviluppa sull'onda di un fenomeno sociale che cresce sempre piu' verso il verde, il rispetto dell'ambiente e il naturale. L'andamento positivo si fonda anche su altri valori: -il canale, che fino a poco tempo fa era considerato "un po' vecchio” e gestito con sistemi tradizionali, continua a rinnovarsi. -alcune fra le piu' antiche erboristerie chiudono, lasciando il posto ad esercizi gestiti da una nuova generazione di operatori, sempre piu' qualificati e formati; - e' in corso una selezione delle industrie che operano nel canale, con un forte dinamismo innovativo dei principali player in termini di prodotti e di supporti al canale; - il posizionamento di prezzo "medio" del canale, in un periodo di lenta ripresa dalla crisi, ha attirato un segmento marginale di consumatori da altri canali. Nel 2011 le proiezioni delle vendite di cosmetici in farmacia confermano trend di domanda in crescita ma sicuramente meno dinamici rispetto al recente passato: per la prima parte del 2011 si confermano tendenze positive, +1,8%, nel secondo semestre la crescita e' attesa attorno al 2,7%; con un valore totale del mercato che a chiusura d'esercizio dovrebbe toccare i 1.580 milioni di euro. Recenti indagini sul percepito dei consumatori, confermano che il canale e' tra i piu' soddisfacenti per i bisogni dei consumatori, alla ricerca di servizi di qualita' e di un buon rapporto qualita'/prezzo anche se nel periodo piu' recente si e' assistito ad un piccolo travaso di domanda verso la profumeria. Le incertezze sull'evoluzione dei consumi proseguono, ma le farmacie confermano l'attenzione sull'investimento nel prodotto cosmetico, i cui prezzi registrano incrementi inferiori alla media. Sull'andamento del mercato pesa non poco il fenomeno delle parafarmacie e dei corner specializzati che, pur rappresentando nuove realta' distributive, non hanno ancora trend di crescita omogenei. Frenano i consumi di cosmetici nella grande distribuzione che gia' nel 2010 avevano registrato una lieve contrazione. Nella prima parte del 2011 si e' registrato un calo dell'1,5%, percentuale che caratterizza le previsioni di calo anche nella seconda parte dell'anno. Nei mesi iniziali l'andamento della GDO e' stato bilanciato in particolare dal nuovo fenomeno della grande distribuzione specializzata, cioe' quelle catene dedicate alla cura delle persone e della casa; nel secondo semestre 2011 si prevede la contrazione anche di questo canale, condizionato in particolare dalle scarse vendite di creme e prodotti corpo. Prosegue l'aumento delle vendite nei discount che sembrano soddisfare gli atteggiamenti piu' oculati da parte dei consumatori. Anche nel corso del 2011 le imprese che si rivolgono alla grande distribuzione hanno sviluppato azioni per sostenere la parziale emorragia di domanda proseguendo con significativi investimenti negli assortimenti e cercando di ottimizzare il posizionamento dei prezzi. L'obiettivo di sostenere la domanda nel canale, che, occorre ricordare, copre oltre il 30% del mercato cosmetico nazionale con un valore che nel 2011 dovrebbe toccare i 3.700 milioni di euro, e' condizionato dalle rinnovate opportunita' che si trovano in profumeria, erboristeria e farmacia, canali sicuramente piu' specializzati. I consumi di cosmetici nelle profumerie nel 2011, dopo periodi di significative contrazioni, segnano una sensibile ripresa: +1,4% nel primo semestre 2011 e un'ulteriore crescita dell'1,1% nel secondo semestre 2011. Prosegue il fenomeno, gia' evidenziato nel precedente esercizio, degli incrementi di prezzo, con evidenti ripercussioni sui valori dei consumi; nel medio periodo il fenomeno sembra esaurirsi, anche se da molte parti si denuncia il bisogno di un'ulteriore programmazione per sostenere la selettivita' del canale. Si segnalano ancora situazioni controverse: riduzione degli stock in alcune aree di distribuzione con conseguente aumento dei riordini, e dilatazione degli insoluti e dei tempi di pagamento. Il settore, inoltre, e' ancora condizionato da andamenti disomogenei negli oltre 5.000 punti vendita, dove in generale si assiste ad una tenuta di consumi di make-up, creme e profumi; meno bene gli andamenti di solari e trattamenti che riprendono nella seconda parte dell'anno. In profumeria si registra comunque il secondo valore di mercato cosmetico, dopo la grande distribuzione, con poco meno di 2.450 milioni di euro. Le aziende che producono in conto terzi rappresentano una sorta d'indicatore anticipato delle future tendenze della domanda finale. Dopo i rallentamenti del 2010, le previsioni per il primo semestre 2011 confermano la ripresa, +3,1%, che si ripete anche nella seconda parte del 2011, +4%. Le uniche perplessita' vengono espresse piu' per il mercato italiano che non per quello estero, in forte ripresa, a causa delle significative preoccupazioni sui consumi finali che condizionano molto i livelli degli ordinativi, ma soprattutto per la difficolta' di sviluppare programmazioni di medio e lungo periodo. Questo ha portato ad una diffusa riduzione dei lotti e ad un inasprimento dei tempi di consegna richiesti. Nasce il bisogno di incrementare i fatturati per mantenere le marginalita' e questo penalizza non poco le imprese di minori dimensioni. In sede di analisi dei canali, pur non potendone misurare i trend per semestri, e' significativo ricordare il peso delle vendite porta a porta e corrispondenza, che coprono il 5,2% di tutti i consumi cosmetici. Nel 2011 la crescita di questo canale dovrebbe superare i cinque punti percentuali con un volume di vendita che si approssima ai 480 milioni di Euro. Il comparto e' ritornato dunque ai livelli precedenti la crisi, tuttavia sul sentiment degli operatori pesano ancora alcune preoccupazioni come l'incertezza sul potere d'acquisto dei consumatori, il peso dei costi delle materie prime e dei trasporti, oltre ad una preoccupante affermazione della percentuale dei ritardati pagamenti. L'indagine presso gli associati Unipro ha consentito altresi' di evidenziare gli aspetti negativi e quelli positivi che caratterizzano lo scenario del comparto cosmetico.   Alcune preoccupazioni si manifestano sui livelli di occupazione, anche se il 32% degli intervistati prevede un aumento, rispetto al 26% della precedente analisi. Solo il 6% prevede incrementi di disoccupazione; erano il 26% nella precedente analisi. La generalizzata attesa di ripresa incide sicuramente anche sui livelli occupazionali, anche se va sottolineato che, nel comparto cosmetico, le tensioni sul mercato del lavoro sono sempre state meno traumatiche rispetto ad altri settori industriali. Anche i rilievi sul ricorso alla CIG sono sostanzialmente stabili, a conferma di trend occupazionali non preoccupanti.  Gli investimenti in macchinari e impianti, che esprimono la previsione di ampliamento della capacita' produttiva, registrano segnali positivi. La percentuale di coloro che prevedono una diminuzione passa dal 6% del 2010 all'1%: mentre coloro che prevedono un aumento sono il 44% rispetto al 37% della precedente rilevazione. Il risultato e' significativo se si considerano le situazioni d'incertezza che condizionano in questi mesi i settori manifatturieri frenati da manovre di politica economica non ancora efficaci.  Parallelamente agli investimenti, in ampliamento, della capacita' produttiva, si osserva l'andamento degli investimenti in manutenzione, cioe' la misura dell'ottimizzazione della capacita' produttiva e quindi il bisogno delle imprese di garantire la miglior attivita' produttiva. Infatti, la percentuale di coloro che prevedono un aumento si conferma al 32%, e solo il 3% prevede una contrazione, a conferma di attese di domanda ottimistiche.  L'indicatore piu' rilevante per la competitivita' delle aziende cosmetiche sono gli investimenti in ricerca e sviluppo. Nel 2010 la previsione di aumento era segnalata dal 38% degli intervistati; la percentuale si dilata molto nel 2011, 62%, mentre si segnalano indicazioni di diminuzione da parte solo del 3% degli intervistati. e' un risultato rassicurante che conferma la vocazione all'innovazione e lo sforzo che il settore esprime anche in momenti nei quali le manovre di stimolo da parte delle autorita' di politica economica sono ancora inattive.  Anche l'indicatore relativo agli investimenti in comunicazione esprime un'evoluzione positiva. Le previsioni di aumento sono passate dal 37% del secondo semestre 2010 al 42% per il 2011, le previsioni di diminuzione passano dal 5% all' 8%. Nonostante le tensioni che condizionano le imprese, pur in presenza di modifiche nel mix di mezzi pubblicitari, l'evoluzione al sostegno del mercato attraverso la comunicazione resta positiva. La necessita' di prevedere azioni di comunicazione e di promozione sempre piu' mirate e' la conferma dell'attenzione che riversano le imprese cosmetiche ai vari mezzi di comunicazione.  Le previsioni sul grado di utilizzo degli impianti, il vero indicatore della flessibilita' produttiva delle imprese cosmetiche, confermano la voglia di ripresa. Sono oltre il 43% gli intervistati che registrano un aumento, erano il 37 % nella precedente rilevazione, segno evidente che i livelli produttivi tendono ad incrementare per soddisfare attese di domanda in crescita. La flessibilita' produttiva e' un elemento di competitivita' irrinunciabile per le imprese del comparto.  Esplicite preoccupazioni arrivano dalla previsione dei costi di produzione: il 64% degli intervistati prevede una situazione in aumento. e' interessante la percentuale di coloro che prevedono una contrazione dei costi, che passa dal 9% al 13%. Sicuramente gli effetti sulle marginalita' saranno sempre piu' evidenti. Sara' necessario monitorare il fenomeno per capire quanto la modificazione della struttura dei costi ha condizionato l'ottimizzazione delle risorse produttive. La rilevazione dell'incidenza dei prezzi delle materie prime sui costi di produzione indica la tendenza alla razionalizzazione della pressione sulle marginalita'. Le quote di coloro che si fermano al 3% d'incidenza dei prezzi delle materie prime sui costi di produzione scendono al 31%; erano il 48% nel precedente semestre, mentre coloro che segnalano una percentuale di oltre il 6% dell'incidenza passa dal 12% degli intervistati al 26%.  La ripartizione dei valori delle esportazioni vede ancora l'Europa come prima area di sbocco con il 54% del volume. e' tuttavia significativo osservare che fino a poco tempo fa i paesi extra-UE non superavano il 30%. Da alcuni mesi la ripresa mondiale dei consumi ha sicuramente offerto alle imprese italiane un'opportunita' di diversificazione delle destinazioni dell'export che conferma una volta di piu' la bonta' della produzione cosmetica made in Italy.  Elemento importante nella composizione dei costi dei prodotti cosmetici e' il valore dell'imballaggio. Come accade da qualche esercizio, la plastica e la carta (rispettivamente con il 42% e il 34%) sono gli imballi piu' utilizzati, mettendo in secondo piano il vetro (15%) e l'alluminio (8%). E' interessante segnalare che, anche nel corso di quest'ultima rilevazione, le aziende che hanno modificato la composizione del packaging sono state quasi la meta' delle intervistate. A cura di: Unipro Servizi srl - Via Accademia 33 - 20131 Milano |

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.