BADANIE ❤️ RYNKU NEWS - HAIRSTYLIST

BADANIE ❤️ RYNKU NEWS

BADANIE ❤️ RYNKU

|

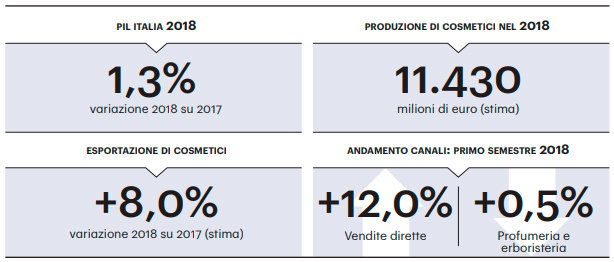

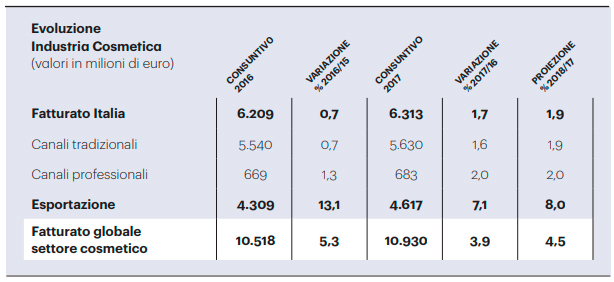

Per il settore della cosmetica il 2018 è iniziato con una sostanziale tenuta degli indicatori economici che confermano la realtà di un comparto con una costante dinamica positiva, anche consistente, sul piano della produzione e dell’export lungo tutto il passato decennio. Infatti, i dati previsionali di chiusura esercizio segnano una costante crescita, dalla crisi iniziata nel 2008, mantenendo la caratteristica anticiclica del comparto, con ritmi medi sempre superiori agli altri settori dei beni di consumo nazionale. Il consumo interno di cosmetici si approssima ai 10.300 milioni di euro, per un incremento di due punti percentuali: vengono definitivamente superati i valori pre-crisi confermando l’indifferenza alle congiunture negative del mercato italiano. Sul valore della produzione, cioè sui fatturati delle imprese, prossimi agli 11.500 milioni di euro, incide ancora in misura importante la significativa performance delle esportazioni che nelle proiezioni del 2018 si avvicinano ai 5.000 milioni di euro, con un trend positivo di otto punti percentuali, garantendo un importante recupero di redditività. Con riferimento ai canali di distribuzione, come viene evidenziato dalla rilevazione congiunturale online del Centro Studi sui dati preconsuntivi del primo semestre e sulle previsioni relative al secondo semestre 2018, emerge sempre più l’incertezza dei confini descrittivi, a favore di sempre più nuove tipologie di distribuzione. Si conferma la ripresa nei saloni professionali di estetica e acconciatura, che registrano un incremento delle frequentazioni, mentre la profumeria si ferma ai valori del precedente esercizio, e il consumo di cosmetici nelle erboristerie e nelle farmacie registra rallentamenti. Nel mass market si allarga la forbice tra le grandi superfici, in costante crisi da qualche esercizio, e le aree specializzate e i monomarca che confermano, assieme alle vendite on-line, le dinamiche più evidenti degli ultimi esercizi. Come emerge dal progetto di analisi dei bilanci proposto nel corso dell’anno, nel panorama dei beni di consumo Made in Italy l’industria cosmetica conferma una tenuta strutturale migliore, anche a livello patrimoniale, con importanti valori gestionali che consentono di fronteggiare lo scenario politico economico ancora molto incerto. Dagli approfondimenti proposti alle aziende intervistate sull’evoluzione e sulle future strategie emerge la tenuta della competitività anche grazie all’attenzione ai temi della sostenibilità, del “green”, della specializzazione e personalizzazione dell’offerta. SCENARIO MACROECONOMICOIn Italia lo scenario di riferimento socio-politico in cui si trovano ad agire le imprese, nonostante la loro atavica competitività, non consente di prevedere evoluzioni ottimistiche: la recente storia politica del Paese conferma che è cruciale agire con responsabilità per ricostituire stabilmente la fiducia degli operatori. Infatti, il prezzo di una nuova ondata di incertezza, se persistente, sarebbe un ulteriore rallentamento della crescita attraverso l’incremento dei tassi d’interesse, con conseguenze negative sui conti pubblici e sul finanziamento di imprese e famiglie. Nonostante la crisi sia considerata alle spalle, l’Italia fatica a seguire i ritmi dell’economia mondiale e dell’Europa in particolare. Da parecchi esercizi si sostiene che per l’economia Italiana la riduzione del debito resta una via obbligata. La crescita del Pil e l’inflazione in ripresa permetteranno di ridurre il rapporto debito/Pil di oltre tre punti percentuali al 2020, ma sarà necessaria anche una minore espansione fiscale. Gli scenari internazionali, a partire dall’Europa, mostrano un ambiente economico internazionale incerto, nonostante paesi come Cina e India registrino crescite al di sopra della media, condizionato dalle crescenti tensioni commerciali con gli Stati Uniti. Le analisi a cavallo del primo e del secondo semestre 2018 evidenziano e confermano la tradizionale propensione agli investimenti in ricerca e innovazione, elementi di tenuta e competitività su mercati nuovi e tradizionali. Anche gli altri indicatori industriali, come gli investimenti in innovazione e ricerca oltre all’ampliamento e alla qualificazione della capacità competitiva, segnano nuovamente andamenti in costante sviluppo. Le proiezioni dei dati industriali per la fine dell’anno, indicano una crescita dei fatturati delle imprese del 4,5%, con un valore che supera gli 11.400 milioni di euro. In un panorama della domanda interna in lenta ripresa, i valori della produzione ricevono segnali importanti dagli incrementi dei canali professionali, in crescita da alcuni esercizi, a conferma che anche i consumi indiretti registrano la definitiva uscita dalla crisi. È comunque ancora la componente estera della domanda che sostiene la crescita dei valori di produzione anche per il 2018: le esportazioni, infatti, sono previste in crescita di otto punti percentuali, con un valore prossimo ai 5.000 milioni di euro. La performance impatta in misura evidente sulla bilancia dei pagamenti che, in presenza di importazioni in crescita, si avvicina ai 2.700 milioni di euro, record assoluto per il comparto. In uno scenario interno e internazionale in cui si confermano i profondi cambiamenti della domanda, sia per quanto concerne le nuove realtà di distribuzione, sia per la capacità dei consumatori di cercare nuove soluzioni con nuovi prodotti, la filiera industriale cosmetica italiana risponde con la competitività di sistema grazie a qualità e efficacia dell’offerta.

Come descritto nell’ottavo Beauty Report, presentato nel corso dell’assemblea dello scorso giugno, i consumatori italiani di prodotti cosmetici sono definitivamente usciti dalla fase, a tratti un po’ “quaresimale”, della crisi, recuperando una soggettualità a pieno respiro. Questo scenario porta a determinare il valore della domanda di cosmetici in Italia per la fine del 2018 a circa 10.300 milioni di euro con una crescita, definitivamente meno rallentata, prossima ai due punti percentuali. La distribuzione si conferma sempre meno definita nei canali tradizionali dove le nuove forme di vendita, come la grande distribuzione organizzata, i monomarca, i corner specializzati e, soprattutto, l’e-commerce attraggono sempre più i consensi dei consumatori.

Acconciatura professionale La lenta ripresa dei consumi, sia nei servizi che nella rivendita, dei saloni di acconciatura si proietta anche per i prossimi mesi: si conferma la tenuta, +1,5% nel primo semestre del 2018 e l’ulteriore crescita, +1,7%, nella seconda parte dell’anno, con un valore del mercato che supera i 580 milioni di euro. Le ultime rilevazioni del centro studi, evidenziando le differenti velocità di crescita tra alcuni acconciatori più tradizionali e quei titolari di saloni più attenti all’evoluzione imprenditoriale, confermano una nuova gestione del servizio, più pensata e programmata, che attrae maggiori frequentazioni. Il recupero di redditività avviene anche grazie alla maggiore attenzione alla rivendita. Questo spiega anche perché da parte delle imprese sono in corso importanti investimenti a favore della categoria, con particolare attenzione alla formazione, alla qualificazione, all’aggiornamento, e alle tecniche di promozione e vendita. Centri estetici Da qualche esercizio, anche nel canale dell’estetica è in corso non solo una ripresa dei consumi di cosmetici professionali, ma una nuova strategia di ingaggio con i consumatori sempre più sensibili alla qualificazione del servizio, di chi lo pratica e dell’ambiente in cui viene erogato. Nel corso del 2017 si è assistito infatti al consolidamento delle frequentazioni e quindi dei consumi, grazie alla rivisitazione dell’offerta nei saloni stessi e anche grazie alle nuove forme di servizio nell’area del benessere. La crescita del 2,5% registrata nel primo semestre 2018, e quella prevista di altrettanto 2,5 punti percentuali nella seconda parte del 2018, portano a fine anno il valore della domanda a 240 milioni di euro, grazie anche degli importanti sforzi nell’innovazione proposti dalle imprese. Erboristeria I dati relativi al primo semestre 2018 e le previsioni di fine anno, con una crescita marginale, +0,5%, confermano la tenuta del canale erboristeria, anche se le positive dinamiche del passato sembrano esaurite. Il valore del mercato è proiettato ai 440 milioni di euro. Il mercato dei cosmetici “green” consolida l’andamento già evidenziato nelle scorse Congiunturali cioè, da una parte un allargamento a vari canali distributivi; dall’altra un impiego in varie categorie di prodotti non solo nel body care. Le recenti analisi del centro studi hanno confermato che i prodotti green, per un valore stimato prossimo ai 1000 milioni di euro, sono venduti in tutti i canali anche se l’erboristeria spicca per l’evidente livello di specializzazione. Non vanno dimenticati quei negozi monomarca delle case che producono e vendono i cosmetici di derivazione naturale, che per tipologia di prodotti sono considerati e rilevati nelle statistiche come Erboristerie, ma risultano più moderni, meglio gestiti e supportati dalle case produttrici, quindi meglio attrezzati a sostenere la concorrenza di canali più innovativi: nei primi mesi del 2018 hanno registrato un andamento stimato intorno al + 3%. Per contro, va rilevato che le Erboristerie tradizionali sono in sofferenza. Il settore quindi richiede un chiarimento sia dal punto di vista distributivo che di posizionamento prodotti. In tale situazione fluida, il Marchio del prodotto, con la sua immagine e il vissuto che si porta dietro, sembra essere l’unico punto di riferimento fermo per il consumatore. Farmacia Da alcuni trimestri il consumo di cosmetici in farmacia evidenzia deboli segnali di incertezza, legati non solo alla rimodulazione delle opzioni di acquisto, che hanno inciso più sui volumi che sui valori, ma anche ad una serie di cambiamenti nello scenario del canale che sicuramente ne condizionano l’evoluzione: si pensi agli effetti del decreto concorrenza, ai nuovi orientamenti del ministero competente e, a puro titolo episodico, agli effetti di una stagione con poche allergie, che notoriamente rallentano le frequentazioni. Infatti, per il primo semestre 2018 si registra un andamento positivo ma rallentato, +1,3% e le previsioni di fi e 2018, benché altrettanto positive, +1,5%, non lasciano intravedere scostamenti positivi importanti. Il valore del mercato alla fine dell’anno si approssima ai 1900 milioni di euro, avvicinando nelle vendite la seconda posizione che la profumeria detiene da oltre 50 anni di storia della cosmetica. Le imprese specializzate nel canale sono molto attente ai cambiamenti in corso, infatti gli imprenditori confermano lo sforzo di affiancare il farmacista e la sua crescita imprenditoriale, anche con un occhio di riguardo nei confronti della dermocosmesi, nonostante non si avverta ancora una sensibilità omogeneamente diffusa. Imprese e farmacisti sono sempre più orientati a lavorare sinergicamente sull’identità della farmacia, sul posizionamento e sulla caratterizzazione dei suoi clienti. A loro il compito di individuare e valorizzare quegli elementi, come la fiducia, che i consumatori riconoscono al canale dai suoi livelli di affidamento, alla specializzazione ed alla cura dei servizi accessori. Grande distribuzione I consumi nella grande distribuzione coprono più del 41% del mercato cosmetico nazionale, con la crescita attesa alla fine del 2018 di un punto percentuale e un valore che si approssima ai 4.200 milioni di euro. Il trend registrato nel primo semestre, +1,5%, sembra rallentare nella seconda parte dell’anno a causa di importanti tensioni sulle grandi superfici. Al di là delle analisi statistiche è forse il canale che più di tutti ha risentito delle trasformazioni dei consumatori e solo grazie all’attenzione ai concetti di selettività che lo caratterizzano, ha potuto tenere le attuali posizioni, anche se il confronto con la farmacia si fa sempre più serrato. Va sottolineato al riguardo che sui numeri del canale incide in misura rilevante il fenomeno della distribuzione monomarca. Così come è altrettanto importante richiamare la differente velocità di sviluppo all’interno dell’aggregato dove si dilata sempre più l’importante forbice tra le vendite di cosmetici negli iper e supermercati tradizionali, e in generale nelle grandi superfici, in diminuzione di oltre cinque punti percentuali, e quelle negli spazi specializzati, definiti anche “casatoilette” (o “canale moderno”) che stanno confermando incrementi superiori a sei punti percentuali, anche grazie a nuove aperture sul territorio. Il mass market, indebolito dalle forme alternative di distribuzione, espressione del nuovo concetto di multicanalità, conferma quanto sia importante la definizione allargata del mix di distribuzione che, ad esempio, è il limite del canale profumeria, che in questi ultimi esercizi sta evidenziandop preoccupanti involuzioni. Profumeria Gli unici segnali negativi dei consumi cosmetici nel 2017 vengono dalle vendite nel canale profumeria, con un valore, in calo di mezzo punto percentuale, pari a 2.008 milioni di euro, il 19,9% del totale consumi in Italia. La tendenza si conferma anche nel primo e secondo semestre 2018, pur in presenza di proiezioni più possibiliste degli operatori intervistati che assegnano a fine esercizio un rimbalzo positivo di mezzo punto percentuale. Per spiegare le ragioni della difficoltà diffusa della profumeria si richiama il confronto con altri canali, dove è evidente l’importanza del mix di prodotti distribuiti: mentre in termini di peso il mass market raggiunge il 60% di valore distribuito con i primi sei prodotti, la profumeria copre la stessa quota con due item, i profumi e le creme viso. Si genera un eccesso di concentrazione che inibisce la specializzazione su altre famiglie di prodotto. Storicamente la profumeria è il canale che più di tutti ha risentito delle trasformazioni dei consumatori nell’ultimo decennio; solo in pochi casi l’attenzione ai concetti di selettività ha potuto tenere le attuali posizioni, anche se il confronto con la farmacia si fa sempre più serrato. Una volta di più occorre ricordare la staticità di molte profumerie tradizionali/di vicinato, in contrapposizione con le dinamiche di successo da parte delle catene organizzate e di quelle piccole realtà distributive che hanno saputo evidenziare i concetti di nicchia e di esclusività. Così come si confermano le politiche di prezzo superiori alla media del settore con marginalità ancora consistenti e attività promozionali sempre più mirate, ma resta evidente la disaffezione di molti consumatori nei confronti del canale, in particolare di quei punti vendita che non hanno saputo soddisfare la richiesta di shopping experience sempre più ricercata da ampie fasce di consumatori. Conto Terzi Confermando la costante prestazione anticipata rispetto ai canali a valle, grazie anche alla notevole propensione all’export, il comparto del contoterzismo specializzato propone da anni crescite ben superiori a quelle del mercato cosmetico. Nel 2017 con il fatturato prossimo ai 1.500 milioni di euro è stato segnato un trend pari al +4,5%, gli andamenti del primo semestre 2018 segnano una ulteriore crescita dell’8,5% consentendo una proiezione a fine anno di 10 punti percentuali. Le aziende terziste si pongono a monte della filiera produttiva e in maniera trasversale nei confronti degli altri canali, permettendo di comprendere quella che sarà l’evoluzione di mediolungo periodo dei canali a valle. L’export rimane peraltro la vocazione più diretta delle aziende italiane: supera infatti l’80% la percentuale di produzione in conto terzi destinata all’estero. Una recente analisi con i dati aggiornati del mercato europeo, rileva che oltre il 65% del makeup consumato in Europa è prodotto da imprese italiane: è la conferma che il contoterzismo cosmetico nazionale ha acquisito una competitività internazionale grazie alla capacità di proporre soluzioni innovative, flessibilità di lotti produttivi e offerta completa, dalla formulazione alla comunicazione. Vendite Dirette Il fenomeno e-commerce da alcuni trimestri incide pesantemente sull’aggregato delle vendite a domicilio e per corrispondenza che coprono oltre il 8% dei consumi cosmetici, e continuano, anche nel 2018, a segnare trend superiori agli altri canali: la crescita prevista a fine anno è di 12 punti percentuali, come risultante dal trend del primo semestre 2018, +7,5% e dalla previsione in ulteriore sviluppo nella seconda parte dell’anno. Il volume di vendita supera gli 810 milioni di euro. Al rallentamento delle vendite dirette classiche, porta a porta e corrispondenza, si contrappone la forte dinamica delle vendite on-line, con un trend positivo previsto di oltre 25 punti percentuali, pur in presenza di valori ancora esigui, prossimi ai 330 milioni di euro. L’ingresso di nuove piattaforme internazionali di vendita sta accelerando le dinamiche interne con ancora evidenti difficoltà nella misurazione. In generale le vendite dirette, specie a cavallo della recente crisi, hanno saputo intercettare la fiducia dei consumatori, proponendo listini e condizioni commerciali di più agevole approccio, oltre a una efficace politica di lanci e nuove collezioni.

Le dinamiche industriali offrono molteplici chiavi di lettura che, di pari passo all’andamento del contoterzismo cosmetico, offrono un sentiment che si ripercuote sulla crescita globale del fatturato del comparto. Gli investimenti in manutenzione, cioè la misura dell’ottimizzazione della capacità produttiva, sono indicativi del bisogno registrato dalle imprese di continuare a garantire la miglior attività di produzione e, in linea con gli investimenti dichiarati e con le misure adottate con il piano di industria 4.0, ben il 44% degli intervistati ha investito in maniera maggiore sulla manutenzione (era il 35% il semestre precedente).

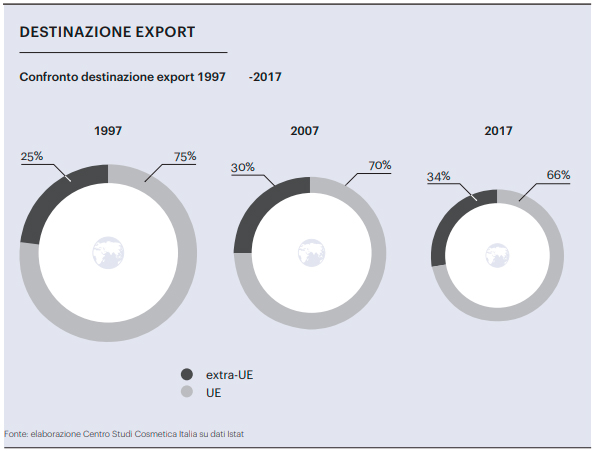

Rimane costante l’attenzione delle aziende cosmetiche verso i paesi europei, che restano un’importante area di sbocco delle esportazioni, con il 66% sul totale. Con logiche diverse dal peso a valore sul totale delle esportazioni cosmetiche, le aree extra-europee assumono sempre più rilevanza strategica, con l’obiettivo di diversificare e presidiare destinazioni con minor concentrazione competitiva. Infatti, nell’arco di dieci anni, la concentrazione al di fuori dell’Europa è salita di quasi nove punti percentuali inserendo Stati Uniti, Hong Kong e gli Emirati Arabi nei primi dieci paesi di destinazione con una concentrazione del 17% sul totale export cosmetico italiano. L’analisi dei dati di esportazione dei cosmetici italiani per destinazione conferma tale evoluzione: tra i primi dieci paesi di vendita, infatti, la totalità concentra oltre il 64% del totale export cosmetico mondiale. Il primo trimestre del 2018 registra una buona crescita dell’export con oltre quattro punti percentuali rispetto allo stesso periodo dell’anno precedente e una crescita del 17% rispetto al primo trimestre 2016.

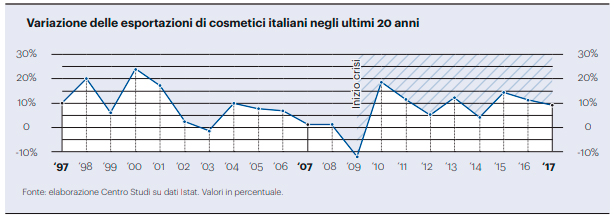

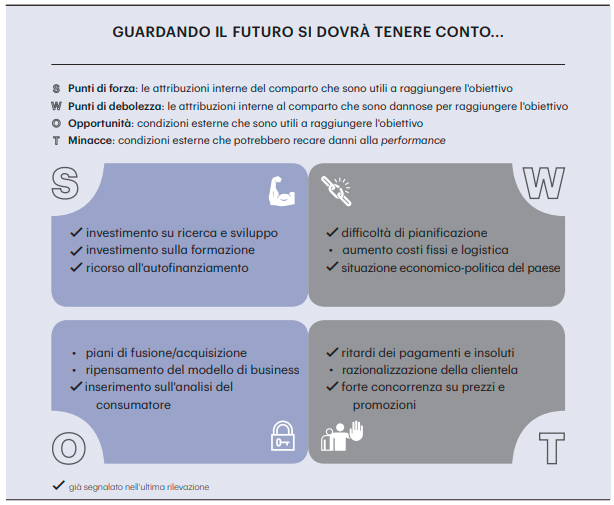

La ripresa consolidata dei mercati esteri incide bene sulla bilancia commerciale del settore cosmetico che conferma il trend iniziato nel 1996, quando il valore delle esportazioni di cosmetici ha superato quello delle importazioni. Nel 2017 il saldo attivo è superiore ai 2500 milioni di euro, ben al di sopra di molte categorie merceologiche contigue confermando la cosmetica italiana come elemento attivo per il sistema economico del paese. La piena ripresa di alcuni storici mercati esteri, analogamente allo sviluppo di nuove aree di consumo, ha sicuramente contribuito alle performance commerciali italiane all’estero, in forte aumento dopo il fisiologico rallentamento del 2008-2009. Ma a incidere sempre più, come già anticipato, sono le “nuove” destinazioni, fortemente cercate nelle attività imprenditoriali italiane. Sicurezza delle formulazioni e costante innovazione di prodotto hanno contribuito alla tenuta di quote sui singoli mercati e spinto l’incremento su nuove aree di eccellenza, a conferma della qualità dell’offerta italiana nel settore cosmetico come conseguenza di queste ottime performance, il rapporto export su produzione è pari al 42%: una percentuale in costante crescita, ma relativamente ancora bassa per un comparto al quale sono riconosciuti capacità di servizio e altissima qualità dell’offerta. Basti pensare al settore del vino che, esportando circa l’80% della propria produzione, registra un saldo commerciale di 5,7 miliardi di euro, o il settore manifatturiero che ha un valore della bilancia import-export di 4,8 miliardi di euro (da tenere presente tuttavia un valore della produzione di oltre 54 miliardi di euro). Il settore cosmetico vanta quindi performance del saldo commerciale al di sopra della pasta, dell’occhialeria, dell’elicotteristica, delle moto e della cantieristica navale di lusso. ANALISI SWOT L’analisi SWOT offre una veloce sintesi dei fattori interni ed esterni che impattano sulle realtà imprenditoriali suddividendole in punti di forza e di debolezza, opportunità e minacce.

Il tema della digital transformation è di grande attualità. Il sistema manifatturiero italiano si è approcciato con ritardo rispetto alla media mondiale ed ora, seppur in misura rallentata, sta vivendone di riflesso la maturità globale. Gli strumenti di sviluppo di tale processo si manifestano con curve di maturità molto diverse tra loro, così come è diverso il periodo di introduzione a livello business: tra tutti la newsletter, in origine tra i primi modelli di comunicazione b2c ed ora saturata nel paniere dell’ecosistema digitale sempre più ampio e con punti di contatto con il consumatore sempre più accelerato. Tra i livelli di investimento più attesi nel digital emerge la gestione delle piattaforme social: essere presenti su Instagram, Snapchat, YouTube e Facebook è fondamentale per monitorare i flussi di dialogo e alimentare il “rimbalzo” tra online e offline, il tutto preferibilmente attraverso un reparto dedicato che integri la condivisione di contenuti e la vendita dei prodotti condivisi. Rispetto all’analisi svolta negli esercizi precedenti, l’utilizzo dei social b2b da parte delle aziende rimane stabile. Nello specifico, rispetto all’esercizio precedente, si registra un importante miglioramento atteso nella gestione e nell’assistenza post-vendita, a completezza del rapporto che si sta spostando da cliente-fornitore a quello di partner per uno sviluppo coeso del business. Cresce anche l’attesa nel processo di digitalizzazione della comunicazione oltre che vendere online direttamente. L’analisi del Centro Studi si spinge anche oltre al presidio fisico del cosmetico, inteso sia a livello di prodotto che a livello di canale, ma pone sotto la lente di ingrandimento anche temi legati al mondo digitale. Nel corso degli anni il peso del contoterzismo italiano ha confermato la propria competitività anche e soprattutto nei mercati internazionali. Un recente aggiornamento conferma che il 67% del make-up consumato in Europa è prodotto, a monte, da aziende italiane leader del settore con un fatturato superiore ai 1.500 milioni di euro. L’attenzione del Centro Studi su un comparto produttivo così competitivo, è rafforzata all’analisi dei bilanci delle aziende contoterziste italiane, analisi che conferma uno stato di patrimonializzazione e autonomia gestionale valido a tutti i livelli dimensionali. A completamento dello studio sul contoterzismo cosmetico italiano, si propongono di seguito le suddivisioni merceologiche dei valori di produzione.

|

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.