МАРКЕТИНГ ❤️ NEWS - HAIRSTYLIST

МАРКЕТИНГ ❤️ NEWS

МАРКЕТИНГ ❤️

|

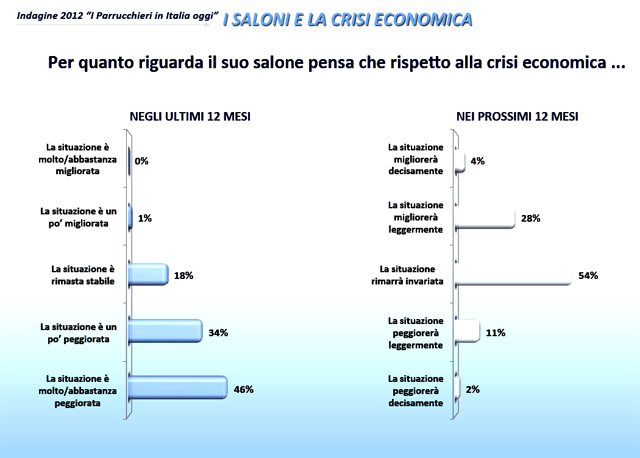

luglio 2013 e riduzione del personale lavorante nei Saloni. Come reagiscono i Parrucchieri? Quali strategie mettono in atto e cosa chiedono alle Aziende? I risultati dell'analisi effettuata da COSMETICA ITALIANA, Associazione italiana delle Imprese Cosmetiche, tra i Parrucchieri italiani, individua un contesto generale fortemente connotato in termini negativi (67% di pessimisti: vs 11% di ottimisti) a cui si collega una sensibile riduzione del personale dei saloni (12% diminuzione del personale Vs 4% aumento del personale). Per contro si rileva anche la tendenza all'aumento dei prezzi dei servizi (22% Aumento dei prezzi Vs 6% diminuzione dei prezzi) e tentativi di governare in modo propositivo la crisi (30% promozioni sui servizi, 21% introduzione di nuovi servizi, 19% rinnovo degli allestimenti, 9% aumento delle ore di apertura, 9% adozione di prodotti tecnici più prestigiosi). Tra le principali richieste che i parrucchieri rivolgono alle case produttrici sono predominanti quelle legate all'area commerciale (prodotti in esclusiva, agevolazioni riguardo le condizioni commerciali, prezzi convenienti). La fornitura di materiale promozionale e pubblicitario rappresenta invece la principale insoddisfazione latente (bisogno non molto percepito ma alta insoddisfazione) sulla quale le aziende produttrici potrebbero far leva per acquisire nuovi clienti.  All'interno di questo contesto generale sono state individuate 4 realtà sensibilmente diverse: I PICCOLI ECONOMICI (46% del totale: circa 33.600 saloni) Piccoli saloni di paese, non informatizzati, titolare non giovane, prezzi molto bassi.

I PICCOLI DINAMICI (19% del totale: circa 13.900 saloni) Piccoli saloni di città, informatizzati, titolare giovane, prezzi medio-alti.

I MEDIO-GRANDI CLASSICI(20% del totale: circa 14.600 saloni) Medi saloni di città di media grandezza, non informatizzati, titolare non giovane, prezzi medio-bassi. I MEDIO-GRANDI ELITE (15% del totale: circa 11.000 saloni) Medi o Grandi saloni di città, informatizzati, prezzi alti.

A cura di: Cosmetica Italia srl - Via Accademia 33 - 20131 Milano |

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.