МАРКЕТИНГ ❤️ NEWS - HAIRSTYLIST

МАРКЕТИНГ ❤️ NEWS

МАРКЕТИНГ ❤️

|

|

| Gli italiani comprano cosmetici per 9.400 milioni di euro: la contrazione dei consumi è lieve. L’export a +12% fa aumentare il valore della produzione del 3% |

| La rilevazione congiunturale di fine anno, relativa ai preconsuntivi del secondo semestre 2013 e alle previsioni del primo semestre 2014, conferma una situazione ancora poco ottimistica rispetto ai precedenti esercizi e ribadisce l’orientamento degli operatori verso una moderata valutazione del mercato interno.

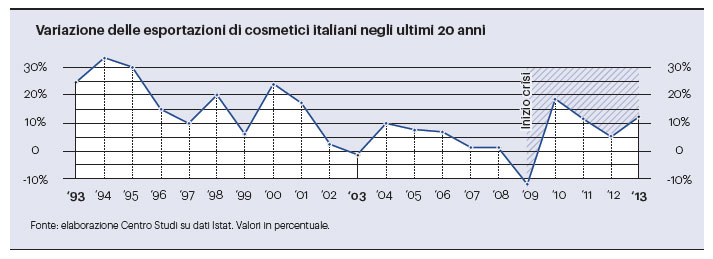

Ancora una volta sono le esportazioni a sostenere i fatturati dell’industria che resta penalizzata da un mercato interno in una, seppur lieve, fase negativa. A fine 2013 il valore della produzione cresce di quasi tre punti percentuali per un valore di 9.300 milioni di euro e analoghe crescite sono attese per il 2014: sicuramente il merito è dell’export, che nel 2013 raggiunge i 3.200 milioni di euro con un trend positivo del 12%. Il consumo italiano dei cosmetici è toccato, invece, da quei condizionamenti che già da tempo incidono sulla propensione agli acquisti di larghe fasce di consumatori, senza tuttavia raggiungere i livelli di crisi e stagnazione di altri comparti contigui come la moda, la calzatura e l’home entertainment. A fine 2013 il valore dei cosmetici comprati in Italia tocca i 9.400 milioni di euro con una contrazione di poco più di un punto percentuale (-1,3%). Le proiezioni per il 2014 sono improntate a una ulteriore, anche se marginale, contrazione dei consumi, che dovrebbero ripartire a cavallo della seconda metà dell’esercizio. Attenzione ancora rivolta ai segnali che arrivano dai canali professionali, in contrazione da alcuni esercizi, e dalla profumeria selettiva. Prosegue la crisi delle frequentazioni nei saloni professionali di acconciatura: nel secondo semestre 2013 il trend negativo supera gli otto punti percentuali con un valore di mercato di circa 590 milioni di euro. Le previsioni riducono a -4% il tasso negativo del settore nei primi sei mesi del 2014. Analogamente, anche i centri estetici soffrono per la diminuzione delle visite della clientela: il canale, che vale poco più di 240 milioni di euro, registra un -4% (confermato anche nel nuovo anno con un -5%). Per un valore totale di 2.100 milioni di euro, il canale profumeria registra la più pesante contrazione tra i canali tradizionali: il secondo semestre del 2013 porta a un calo del 3,9%, seguito da una previsione in flessione per il primo semestre del nuovo anno di tre punti percentuali. Riprende, dopo alcuni trimestri in contrazione, il canale farmacia: il secondo semestre del 2013 chiuderà a +1%, per un valore di fine anno vicino ai 1.800 milioni di euro. Si conferma, dunque, la fiducia dei consumatori verso i livelli di specializzazione e la cura dei servizi accessori che la farmacia garantisce. Il consumo di cosmetici nelle erboristerie, anche se a ritmi ridotti, continua a crescere. Il +2% di fine esercizio permette di superare nel 2013 i 400 milioni di euro, a testimonianza di importanti fasce di consumatori che non rinunciano all’acquisto di prodotti a connotazione naturale. Il trend della grande distribuzione (+0,5%), mercato sostanzialmente piatto, in realtà è sostenuto dalle vendite nei mass specializzati e nelle nuove insegne monomarca per un valore globale prossimo ai 4.000 milioni di euro, confermandosi il più importante canale di vendita per questa categoria di prodotto. In controtendenza rispetto alla media degli altri canali, i consuntivi dei contoterzisti crescono del 4% a fine anno e del 5% nelle previsioni per il primo semestre del 2014. “L’indagine del Centro Studi commenta Fabio Rossello, Presidente di Cosmetica Italia evidenzia ancora oggettivi elementi di competitività e fiducia, come il costante investimento in ricerca e innovazione e l’ampliamento della capacità produttiva, a conferma della maturità imprenditoriale di un settore industriale che traina perché ancora marginalmente toccato dalla congiuntura negativa”. “Il costante incremento dell’export cosmetico segnala Gian Andrea Positano, Responsabile Centro Studi incide positivamente sul saldo attivo della bilancia dei pagamenti (differenza tra esportazioni e importazioni): nel 2013 il saldo commerciale generato dalle imprese sarà di oltre 1.500 milioni di euro, un risultato ben superiore a quello di comparti importanti del made in Italy come la pasta (1.250 milioni di euro), i tubi in acciaio (930 milioni di euro), gli elicotteri (860 milioni di euro) e gli yacht (1.180 milioni di euro)”. |

|

| Nel 2014, il pil italiano è atteso in aumento dello 0,7%. La domanda interna al netto delle scorte tornerebbe a fornire un contributo positivo (0,7 punti percentuali) che si accompagna a un aumento marginale della domanda estera netta (0,1 punti percentuali). Sempre nel 2014, l’economia mondiale si rafforzerà gradualmente, sicuramente meno velocemente rispetto alle stime di qualche esercizio fa: la ripresa resterà modesta e guadagnerà slancio molto lentamente e con dinamiche differenziate. Il Prodotto globale crescerà del 2,7% nel 2013, del 3,6% nel 2014 e del 3,9% nel 2015 (+1,2% nel 2013, +2,3% nel 2014 e +2,7% nel 2015 per l’area ocse). Questa modesta accelerazione è dovuta al miglioramento delle passate condizioni finanziarie, al continuo sostegno proveniente dalle politiche monetarie accomodanti, e da un ridotto peso del consolidamento fiscale. Il costante incremento dell’export cosmetico incide positivamente sul saldo attivo della bilancia dei pagamenti (differenza tra esportazioni e importazioni): nel 2013 il saldo commerciale generato dalle imprese sarà superiore ai 1.500 milioni di euro, un risultato ben superiore a quello di comparti importanti come la pasta (1.250), i tubi in acciaio (930), gli elicotteri (860) e gli yacht (1.180). |

|

| Acconciatura professionale |

| Prosegue la crisi delle frequentazioni nei saloni professionali di acconciatura, anche se si segnalano alcuni timidi episodi di ripresa: nel secondo semestre 2013 il trend negativo supera gli otto punti percentuali con un valore del mercato a fine esercizio di circa 590 milioni di euro. Nel secondo semestre 2014 è atteso un tasso negativo più rallentato di quattro punti percentuali. Come in altri canali i trend di consumo si differenziano di molto anche all’interno: alcuni saloni propongono importanti promozioni a supporto della professionalità degli acconciatori riuscendo ad attrarre una clientela sicuramente condizionata dalla congiuntura negativa ma desiderosa di servizi qualificati e sicuri. Non è insignificante l’utilizzo del web da parte di alcuni professionisti che si avvicinano alla clientela con modalità sempre più personalizzate e attuali. Si assiste a un cambiamento dell’atteggiamento dei consumatori verso i professionisti: il pericolo degli abusivi e dei cinesi viene contrastato con la qualità, l’attenzione alle mutate esigenze e con la diversificazione dei servizi offerti. |

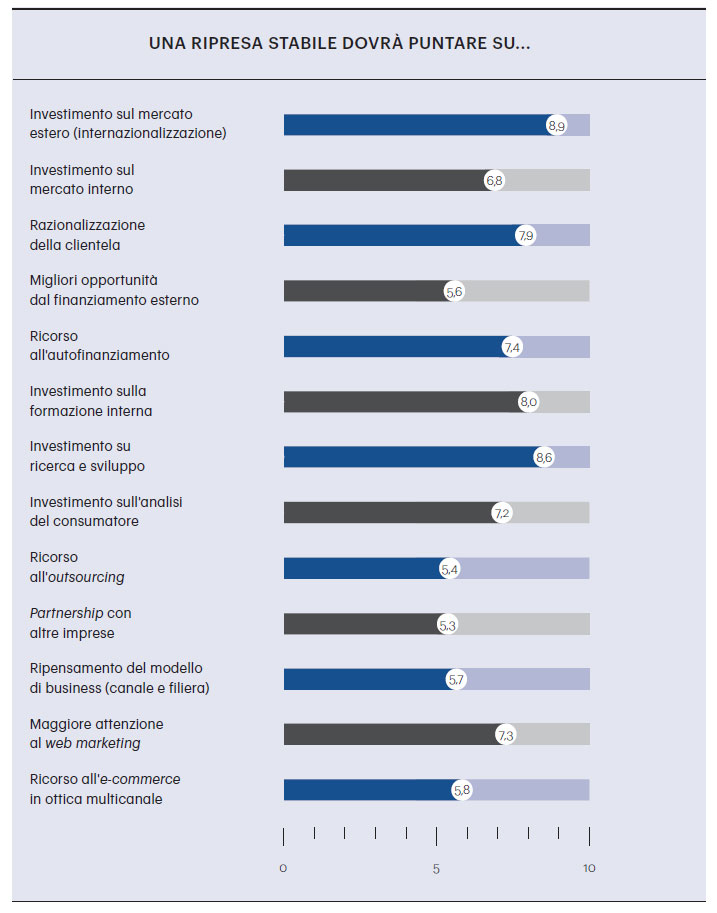

| Quali fattori vengono ritenuti fondamentali per indirizzare al meglio il concreto miglioramento economico? |

| I primi tre driver segnalati, su scala da 1 a 10, sono concordi alle dinamiche industriali analizzate in precedenza, e puntano sugli investimenti nei mercati esteri (principalmente alle politiche di internazionalizzazione), e su quelli specifici per la ricerca e sviluppo e per la formazione interna. Nelle posizioni successive, largo interesse viene posto sulla razionalizzazione della clientela (ben 7,9 punti su 10), su un utilizzo maggiore del web marketing e, in generale, alla necessità di ampliare la conoscenza sul consumatore finale, sempre più lontano dai prodotti "bridge" e sempre più orientato ai prodotti dal pricing agli estremi di categoria. Il concretizzarsi di migliori opportunità dal finanziamento estero, il ricorso a politiche di outsourcing nella produttività aziendale e la creazione di partnership con altre imprese del settore sono i fattori ritenuti meno importanti, in questo momento, per formare solide basi di recupero nella competitività a livello nazionale e internazionale. Il monitoraggio continuo del Centro Studi sull’andamento dei mercati, sulle nuove realtà distributive e sui comportamenti d’acquisto del consumatore, creerà sinergie d’analisi utili per la restituzione alle aziende di spunti di riflessione per il prossimo biennio. |

|

| ERA DIGITALE, E-COMMERCE E VENDITE |

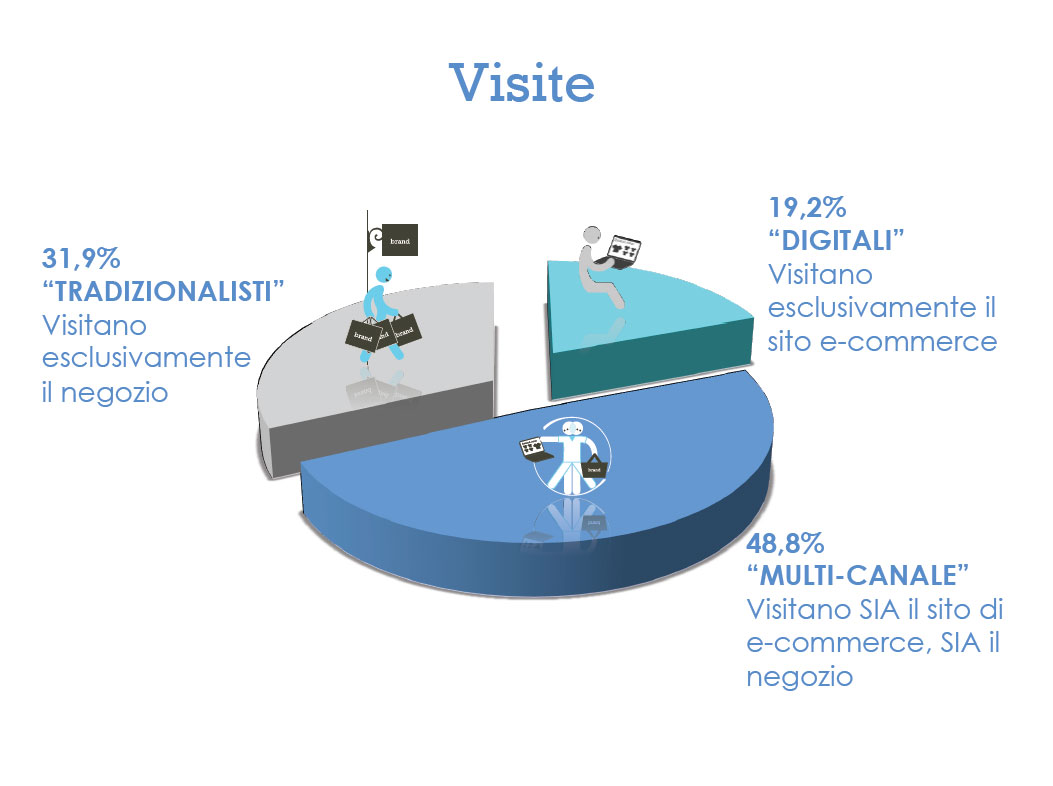

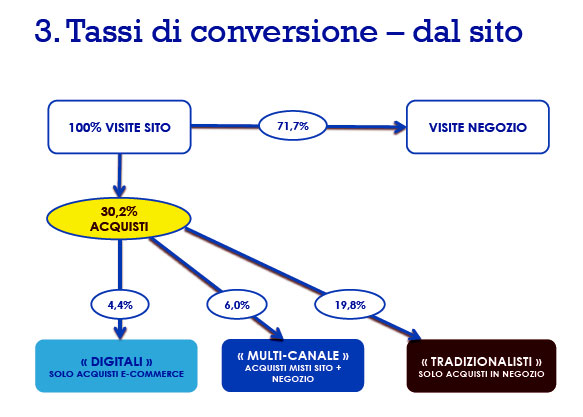

| Ormai diffuso da anni, il canale digitale è oggi imprescindibile per ogni Azienda. Interessente è l’analisi che studia la relazione tra visite on line e acquisti veri e propri. Da tempo si assiste da parte delle imprese (anche medio-piccole) alla dotazione di un proprio e-commerce che permetta di effettuare vendite dirette on line. Gli studi oggi mostrano come gli utenti internet assumano atteggiamenti “multicanale” visitando i retailer sia sui loro siti di e-commerce che presso i punti vendita. |

|

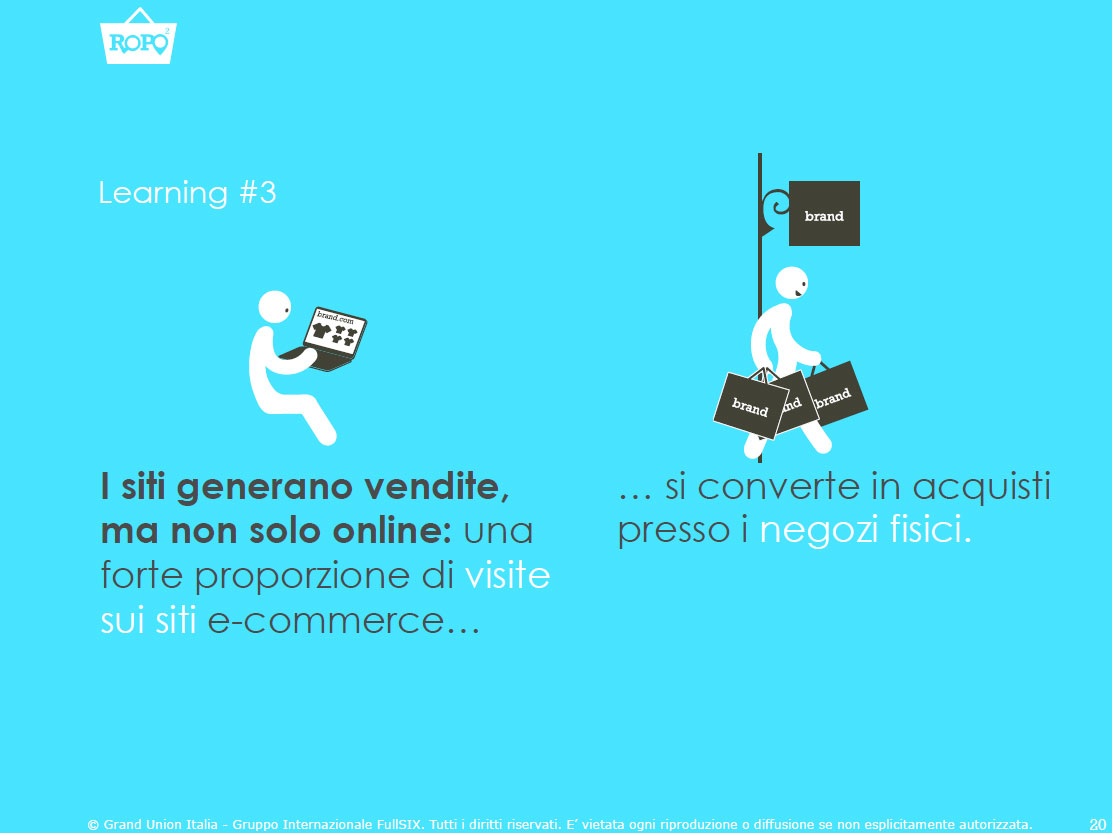

| Ma attenzione a chi crede di concretizzare ogni visita on line con un acquisto: l’e-commerce è una vetrina preziosa, che costituisce un importante e spesso primo approccio dell’utente con il prodotto ma l’acquisto di solito avviene ancora direttamente presso il punto vendita. |

|

| Riassumendo in un grafico il rapporto tra le vendite e la visibilità aziendale sui canali multimediali si evince quanto segue: |

|

|

A cura di: COSMETICA ITALIA- ASSOCIAZIONE NAZIONALE IMPRESE COSMETICHE |

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.

Your browser is too old for our new website. It would be best if you went to a more recent and secure browser version.

Using this browser may cause security or usage problems.